Pemerintah berencana meluncurkan Payment ID, yaitu sistem identitas finansial yang menggabungkan berbagai transaksi (bank, e-wallet, QRIS, pinjol) ke dalam satu data yang terhubung ke NIK. Meski Bank Indonesia (BI) mengatakan bahwa sistem ini berbasis persetujuan pengguna (consent-based) dan sesuai UU Perlindungan Data Pribadi, kekhawatiran soal privasi dan potensi pengawasan berlebihan tetap tinggi.

Banyak warga membayangkan semua transaksi, bahkan yang nilainya kecil seperti membeli pentol Rp5.000 atau bahkan membayar parkir Rp2.000 akan ikut terpantau dan berpotensi terkena pajak.

Untuk mengurangi kepanikan, pakar ekonomi Arin Setyowati menyarankan agar implementasi dilakukan bertahap, dimulai dari pelaku ekonomi besar terlebih dahulu. Selain itu, perlu ditetapkan batas nilai transaksi yang menjadi acuan sebelum data digunakan untuk kepentingan perpajakan. Ia juga menekankan bahwa manfaat balik kepada masyarakat harus jelas, misalnya pemanfaatan data untuk pemberian kredit murah, subsidi, atau bantuan sosial yang tepat sasaran.

Namun hingga sekarang, Bank Indonesia menegaskan bahwa Payment ID belum diluncurkan secara resmi dan masih dalam tahap sandbox atau uji coba internal.

Tingginya Penggunaan Digital Payment

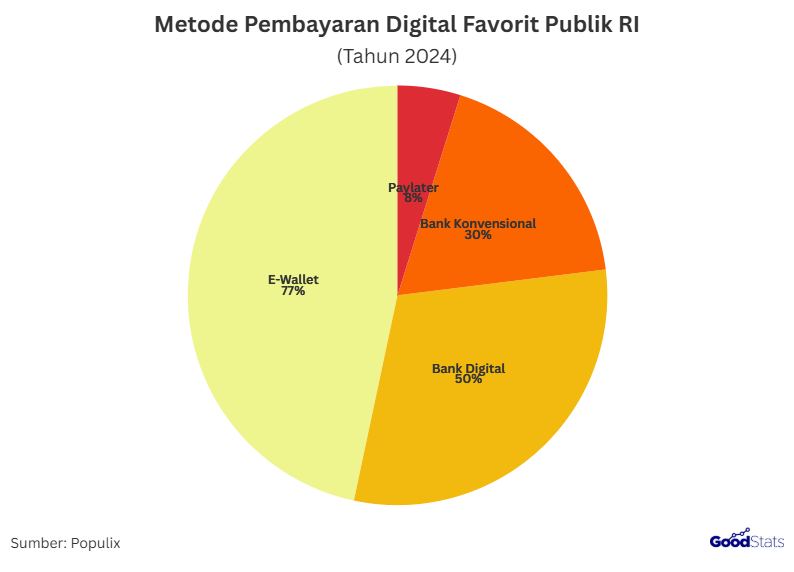

Di tengah ramai pembahasan Payment ID, data survei Populix bertajuk Understanding QRIS Usage and Its Impact on Daily Transaction yang melibatkan 1.092 responden dan dirilis pada Juni 2024 menunjukkan gambaran menarik tentang perilaku pembayaran digital di Indonesia.

Hasilnya memperlihatkan bahwa e-wallet menjadi metode pembayaran digital paling populer dengan penggunaan mencapai 77%, diikuti oleh bank digital (50%), bank konvensional (30%), dan paylater (8%). Angka ini menandakan bahwa masyarakat, khususnya generasi muda, semakin mengandalkan platform yang cepat dan mudah daripada menggunakan uang kertas yang terkadang penjual tidak memiliki kembalian uang kecil.

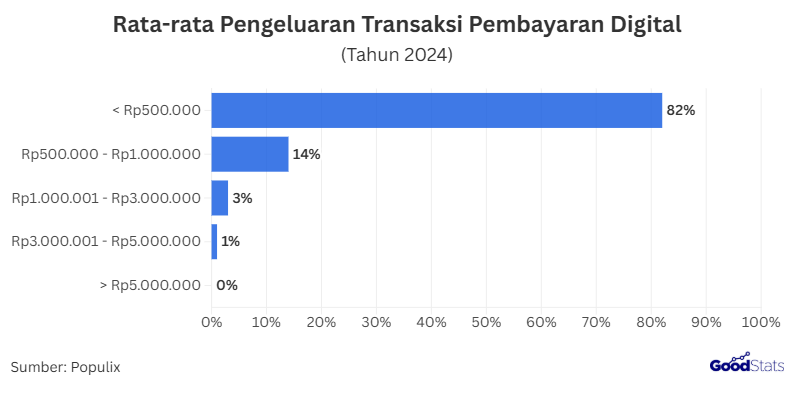

Dari sisi nilai transaksi, QRIS ternyata sangat dominan di segmen nominal kecil hingga menengah. Sebanyak 82% responden menggunakan QRIS untuk pembayaran di bawah Rp500.000—kategori yang sangat cocok untuk kebutuhan sehari-hari seperti belanja di warung, bayar parkir, atau membeli makanan ringan.

Sisanya tersebar pada nominal Rp500.000–Rp1.000.000 (14%), Rp1–3 juta (3%), dan Rp3–5 juta (1%), sementara tidak ada responden yang melaporkan transaksi di atas Rp5 juta. Pola ini menunjukkan bahwa QRIS benar-benar menjadi “bahasa pembayaran” untuk transaksi cepat tanpa ribet, sekaligus menjelaskan mengapa metode ini begitu melekat di kalangan Gen Z yang cenderung mengutamakan efisiensi dan kenyamanan.

Kombinasi tren QRIS ini dan rencana penerapan Payment ID memberi gambaran masa depan transaksi di Indonesia yang serba digital dan terpantau. QRIS sudah terbukti mempermudah pembayaran dalam nominal kecil yang sering diabaikan oleh sistem perbankan tradisional, sementara Payment ID berpotensi mengintegrasikan seluruh data transaksi, dari yang besar hingga mikro, dalam satu identitas yang terhubung ke NIK.

Jika dikelola dengan prinsip transparansi dan batasan yang jelas, sinergi kedua sistem ini dapat memperkuat inklusi keuangan nasional. Namun, tanpa pengelolaan yang tepat, kekhawatiran publik soal privasi dan potensi pengawasan berlebihan bisa menjadi hambatan besar bagi pemerintah.

Baca Juga: Transaksi QRIS Tumbuh Hampir 600% pada Kuartal I 2025

Sumber:

https://www.detik.com/edu/detikpedia/d-8053714/transaksi-digital-bakal-terhubung-nik-ini-dampaknya-menurut-dosen-ekonomi

https://www.tempo.co/ekonomi/bi-masih-dalam-sandbox-payment-id-tidak-diluncurkan-bulan-ini-2057888

https://info.populix.co/data-hub/reports/qris2024#

Penulis: Kalya Azalia

Editor: Editor

Hubungkan dengan SSO GNFI

Hubungkan dengan SSO GNFI